Ai đã đi qua giai đoạn đầu tìm hiểu xây dựng mô hình hay chưa đi vào thì sẽ cảm nhận câu nói "Dự báo lãi suất khó hơn... dự báo thời tiết".

Nhưng thực tế, khi đối diện với Hội đồng ALCO, chúng ta không thể nói "Em cảm thấy lãi suất sắp tăng". Con số không biết nói dối, nhưng cách chúng ta tạo ra con số mới là điều đáng bàn.

❓ Bạn có bao giờ tự hỏi:

- Tại sao mô hình Forecast của bạn chạy rất mượt trên dữ liệu quá khứ nhưng lại "sập" ngay khi thị trường có biến động mạnh (Out-of-sample)?

- Liệu chỉ dùng hồi quy tuyến tính (Linear Regression) có đủ để nắm bắt được tính chất phi tuyến và nhạy cảm của lãi suất liên ngân hàng (VNIBOR)?

- Làm thế nào để đưa được yếu tố "ngẫu nhiên" vào mô hình thay vì chỉ dựa trên một kịch bản duy nhất?

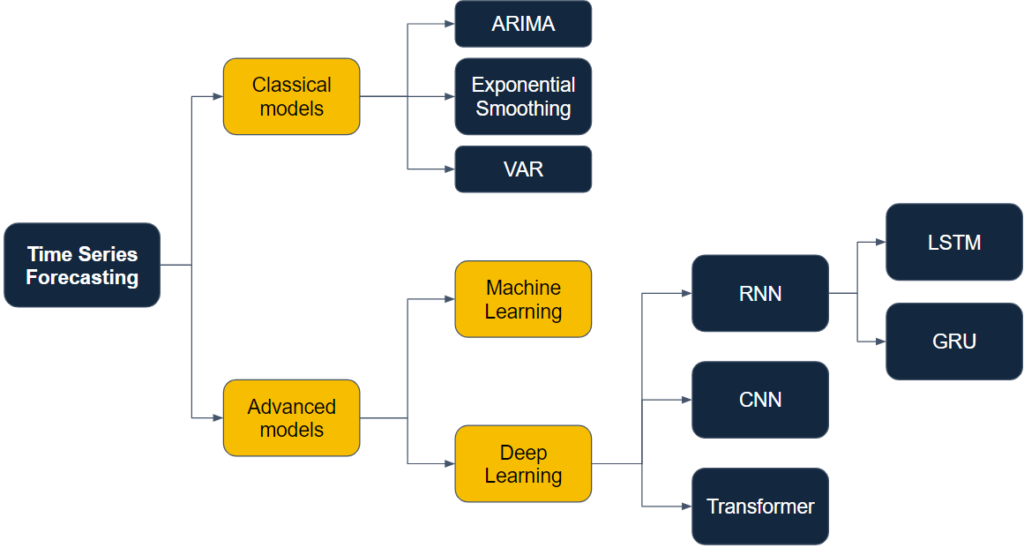

💡 Sự khác biệt nằm ở "Vũ khí" bạn sử dụng: Thay vì những bảng tính Excel nặng nề và tĩnh lặng, giới Risk Management hiện đại đang chuyển dịch sang các mô hình mô phỏng Monte Carlo và các thuật toán Statistical Methods nâng cao trên Python.

Nó cho phép chúng ta không chỉ dự báo 1 con số, mà là dự báo vùng xác suất xảy ra của lãi suất. Đó mới là lúc chúng ta thực sự kiểm soát được cuộc chơi.

Mô hình không cần phải quá phức tạp, nhưng nó phải thông minh. Bạn có muốn "dạy" Python dự báo lãi suất không?

Simon Chi Linh

Bình luận 0